掲載日:令和6年3月27日更新

給与所得者の個人住民税は、特別徴収することが法律などで義務付けられています

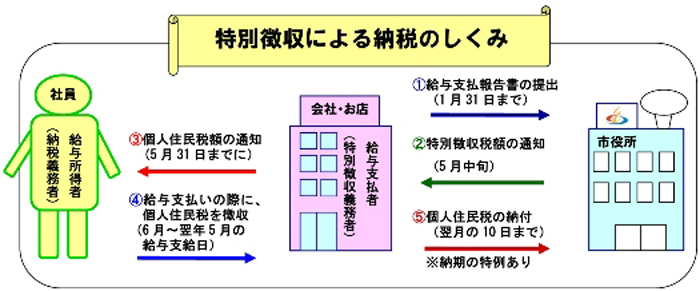

所得税の源泉徴収義務のある事業主は、従業員の個人住民税を、所得税の源泉徴収と同様に、毎月従業員(給与所得者)に支払う給与から住民税を天引きし、従業員の住所地の市町村へ納入していただくことが地方税法321条の3と市町村の条例で義務付けられています。

各事業所においては、効率的かつ確実な課税・徴収事務推進のために、協力をお願いします。

事業者が税額を計算したり、記帳する必要はありません

所得税の源泉徴収の事務手続きと異なり、事業者が税額を計算する必要はありません。

市町村が、毎年5月に事業者(給与支払者)に「給与所得等にかかる特別徴収税額決定通知書」により、月々に特別徴収していただく額をお知らせします。

お知らせした税額を毎月の給与から天引きし、翌月の10日までに合計税額を各従業員の住所地の市町村へ納入してください。

従業員の納税に係る負担が軽減されます

個人住民税の特別徴収によって、従業員一人ひとりが納税のために金融機関や市町村の窓口に出向く手間を省くことができます。

また、普通徴収での納税回数が通常年4回であるのに対し、特別徴収は年12回なので、従業員の1回あたりの納税額の負担が少なくなります。

関連資料

市民税・県民税特別徴収への切替申請書 (PDF 136KB)

市民税・県民税特別徴収への切替申請書(記載例) (PDF 207KB)

給与支払報告・特別徴収にかかる給与所得者異動届出書 (PDF 145KB)

給与支払報告・特別徴収にかかる給与所得者異動届(記載例) (PDF 347KB)

特別徴収義務者所在地・名称変更届出書 (PDF 100KB)