掲載日:令和4年5月17日更新

退職所得にかかる住民税

退職所得にかかる住民税は、所得の生じた年に他の所得と区別して、退職した年の1月1日に住んでいた住所地の市区町村で課税されます。

なお、令和4年1月1日以降、退職所得にかかる住民税の計算方法が変更となります。

退職所得控除

勤続年数に応じて、以下により計算した額を退職所得控除として退職金から控除することができます。

勤続年数の数え方は1年未満の端数を切り上げ、1年として計算します。

勤続年数が20年以下の場合

勤続年数が20年を超える場合

退職金の支払いを受ける人が、在職中に障がい者に該当することになって退職した場合は、勤続年数に関係なく、100万円を加算した額が控除されます。

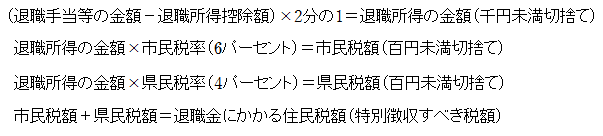

計算方法

「役員等の勤続年数が5年以下の者に対する退職手当等(特定役員退職手当等)」について詳しくは、下記リンクをご覧ください。

納入方法

退職手当等の支払い者は、退職手当等の支払いの際に特別徴収税額(市民税額及び県民税額)を徴収し、徴収した月の翌月10日までに納入してください。

「納入書」の退職所得欄及び裏面の「納入申告書」に所要事項を記入のうえ納入してください。個人事業主の場合は、表面のみ記載して金融機関で納入し、別途納入申告書を作成の上、郵送などで市役所に直接提出してください。

お手元に納入書がない場合は送付しますので市民税係までご連絡ください。