掲載日:令和6年7月12日更新

概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度課税に対し、個人の市町村民税・道府県民税の定額減税が実施されます。

対象者

令和6年度の個人市・県民税所得割額の納税義務者のうち、令和5年分の合計所得金額が1,805万円以下(給与収入のみの人の場合、給与収入2,000万円以下)の人

定額減税額

- 本人…1万円

- 同一生計配偶者または扶養親族(いずれも国内居住者に限ります)1人につき…1万円

定額減税は、給与からの特別徴収(給与からの天引き)の人は令和6年5月に、普通徴収(個人で納付)の人と年金から特別徴収(年金から天引き)の人は令和6年6月に送付される納税通知書により、定額減税額を確認できます。

定額減税の実施方法

個人住民税の納付方法によって、実施方法は異なります。定額減税の対象とならない人は、従来と変更はありません。

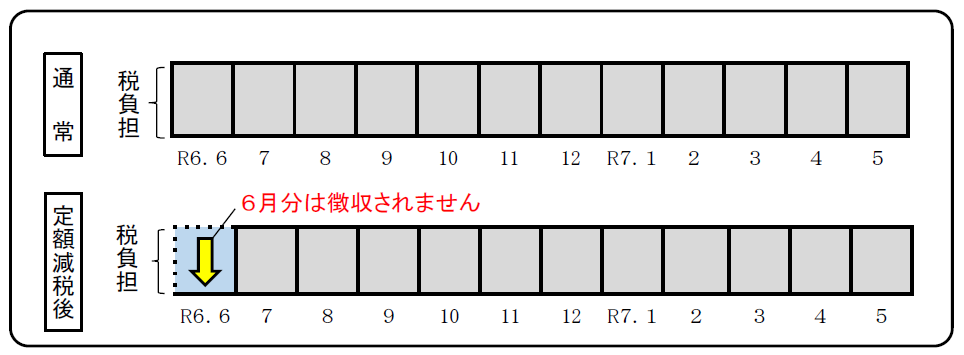

給与からの特別徴収の人

令和6年6月分は徴収せず、定額減税「後」の税額が令和6年7月分から令和7年5月分の11か月で分割して徴収されます。

(注1)定額減税の対象者のうち、定額減税の結果、均等割額のみとなる場合(定額減税で所得割額が全額減税された場合)は、7月に均等割額が全額徴収されます

(注2)定額減税の対象ではなく、均等割額のみが課税される人は、通常通り6月に均等割額が全額徴収されます

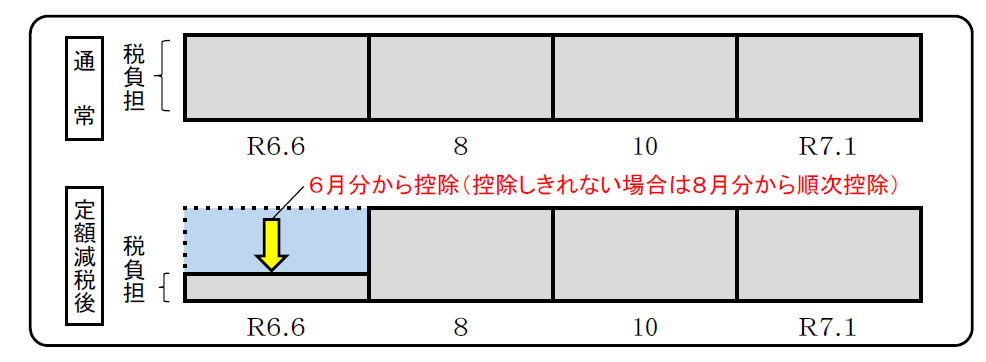

普通徴収の人

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

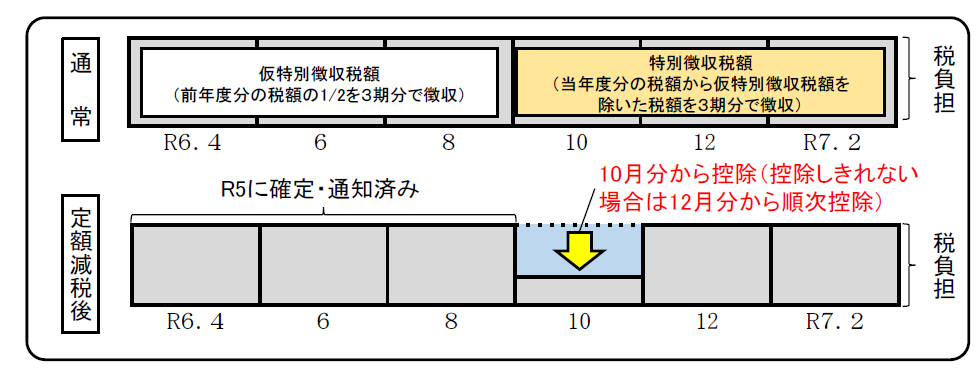

公的年金からの特別徴収の人

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

特別徴収税額の決定・変更通知についての注意事項

特別徴収税額の決定・変更通知所への記載内容

- 記載される税額については、定額減税「後」の実際に納付していただく税額を記載しますので、定額減税の減税額を特別徴収義務者で計算していただく必要はありません。

- また、納税義務者用については、摘要欄に定額減税額と定額減税不足額を記載します。なお、特別徴収義務者用については、定額減税に係る追加記載は行いません。

その他

- 納税通知書による定額減税の確認方法

【普通徴収・公的年金からの特別徴収】納税通知書による定額減税の確認 (PDF 368KB) - 定額減税は、住宅ローン控除や寄附金税額控除など、すべての税額控除が行われた後の所得割額から減税されます

- 減税しきれない場合は、別途給付金(調整給付)が支給されます。給付金の詳細は内閣官房ウェブサイト(ここをクリック)をご覧ください

- 所得税の定額減税については、国税庁ウェブサイト「定額減税特設サイト」をご覧ください