○南魚沼市固定資産税特定附帯設備課税事務要領

平成25年11月14日

告示第193号

(趣旨)

第1条 この告示は、南魚沼市税条例(平成16年南魚沼市条例第54号。以下「条例」という。)第41条第8項の規定に基づき、特定附帯設備を取り付けた者をもって所有者とみなし、当該特定附帯設備のうち家屋に属する部分を家屋以外の資産とみなして固定資産税を課する場合の取扱いについて、必要な事項を定めるものとする。

(令2告示65・一部改正)

(特定附帯設備の範囲)

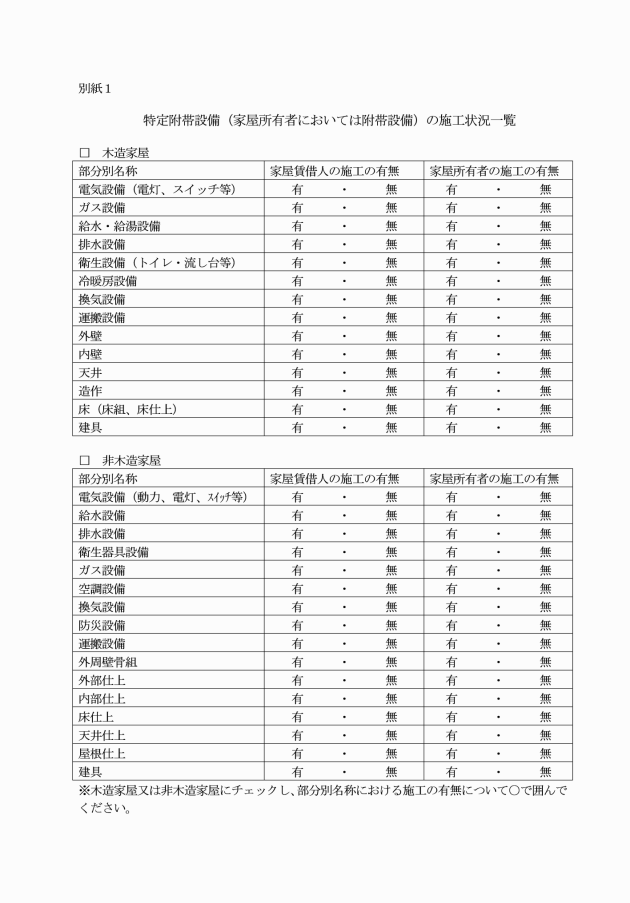

第2条 条例第41条第8項に規定される家屋の附帯設備のうち、家屋に属する部分とは、固定資産評価基準(昭和38年自治省告示第158号)第2章における建築設備及び特殊設備並びに地方税法施行規則(昭和29年総理府令第23号)第10条の2の12に規定するものとし、家屋に属さない部分とは、地方税法(昭和25年法律第226号。以下「法」という。)第341条第4号に規定する償却資産その他家屋に取り付けられたものとする。

2 条例第41条第8項に規定される取り付けた者には、特定附帯設備を自らの事業の用に供するために取り付けた者のほか、次に掲げる事由により当該取り付けた者からその法的地位を継承(包括継承、個別継承を問わない。)したものを含むものとする。

(1) 当該取り付けた者からの相続

(2) 当該取り付けた者からの賃借権又は営業の譲渡

(3) 当該取り付けた者が法人である場合における当該法人の合併又は分割

(4) 当該取り付けた者が個人事業者である場合における当該個人事業者のいわゆる法人成り

(5) その他法的地位の継承と市長が認めるもの

(平29告示274・令2告示65・一部改正)

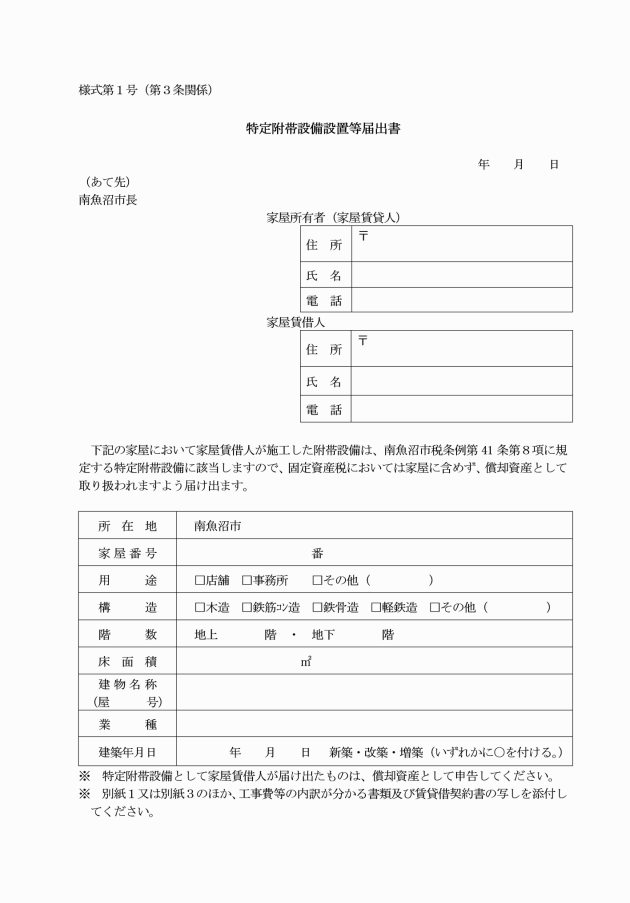

(1) 新たに特定附帯設備を取り付けた場合 当該取り付けた日(翌年1月1日を含む。)の翌年1月31日までに、特定附帯設備設置等届出書(様式第1号)を提出するものとする。

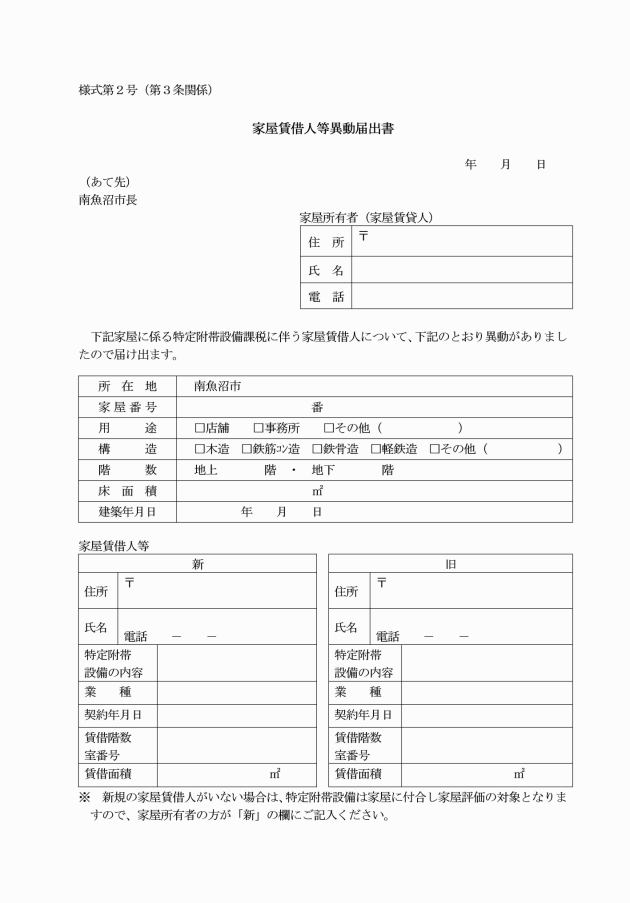

(2) 特定附帯設備を取り付けた者、又は特定附帯設備の要件に異動があった場合 当該異動があった日(翌年1月1日を含む。)の翌年1月31日までに、賃借人等異動届出書(様式第2号)を提出するものとする。

(令2告示65・一部改正)

(県知事等に通知する価格等)

第5条 第3条第1号に該当し、市長が価格を決定する家屋に係る特定附帯設備に関する事項で、法第4条第2項第4号に規定する不動産取得税の評価及び課税に関して必要となるものについては、法第73条の22に規定する「その他当該不動産の価格の決定について参考となるべき事項」として、新潟県知事(以下「県知事」という。)に通知するものとする。

(県知事から通知された価格の取扱い)

第6条 条例第41条第8項の規定により、償却資産とみなして固定資産税が課される部分の取り付けられた家屋について、県知事から法第73条の21第3項の規定によって通知された価格があるときは、法第409条第2項に規定する「その他特別の事情があるため当該通知に係る価格により難い場合」として、当該価格から当該部分を控除して当該家屋の評価を行うものとする。

(令2告示65・一部改正)

(家屋の附帯設備が収去され、新たに特定附帯設備が取り付けられた場合の取扱い)

第7条 第3条第1号に該当する事項のうち、家屋に含めて課税されている附帯設備が収去され、新たに特定附帯設備が取り付けられた場合は、第2年度又は第3年度であっても、法第349条第2項第1号に規定する「その他これらに類する特別の事情」に該当するため、同条第2項、第3項又は第5項の規定に基づき、当該収去部分を控除して評価を修正するものとする。

(特定附帯設備の要件を満たさなくなった場合の取扱い)

第8条 第3条第2号に該当する事項のうち、特定附帯設備がその要件を満たさなくなった場合又は取り付けた者の事業の用に供することができる資産でなくなった場合は、当該附帯設備の納税義務者又は資産区分を変更するものとする。ただし、当該変更は、法第349条第2項第1号に規定する「その他これらに類する特別の事情」に該当しないことから、基準年度を待って当該家屋の評価を変更することとし、第2年度及び第3年度においては変更を行わないものとする。

(特定附帯設備と家屋の所有が同一者となった場合の取扱い)

第9条 前条に該当する事項のうち、特定附帯設備を取り付けた者が賃借契約終了時に当該特定附帯設備を収去しなかった場合又は特定附帯設備を取り付けた者が当該特定附帯設備を取り付けた家屋の所有者となった場合は、当該特定附帯設備のうち家屋に属する部分については、家屋に含めて価格を変更決定し、家屋所有者に対して課税するものとし、家屋に属さない部分については、償却資産として家屋の所有者に対して課税するものとする。ただし、当該部分が将来においても使用されないことが客観的に明確であるなど、いわゆる用途廃止資産に該当する場合は、課税客体としないものとする。

(特定附帯設備が非事業用資産となった場合の取扱い)

第10条 第8条に該当する事項のうち、特定附帯設備が居住用に供されるなど、非事業用資産となった場合は、当該特定附帯設備のうち家屋に属する部分については、家屋に含めて価格を変更決定し、家屋所有者に対して課税するものとし、当該特定附帯設備のうち家屋に属さない部分については、課税客体としないものとする。

(不申告時の取扱い)

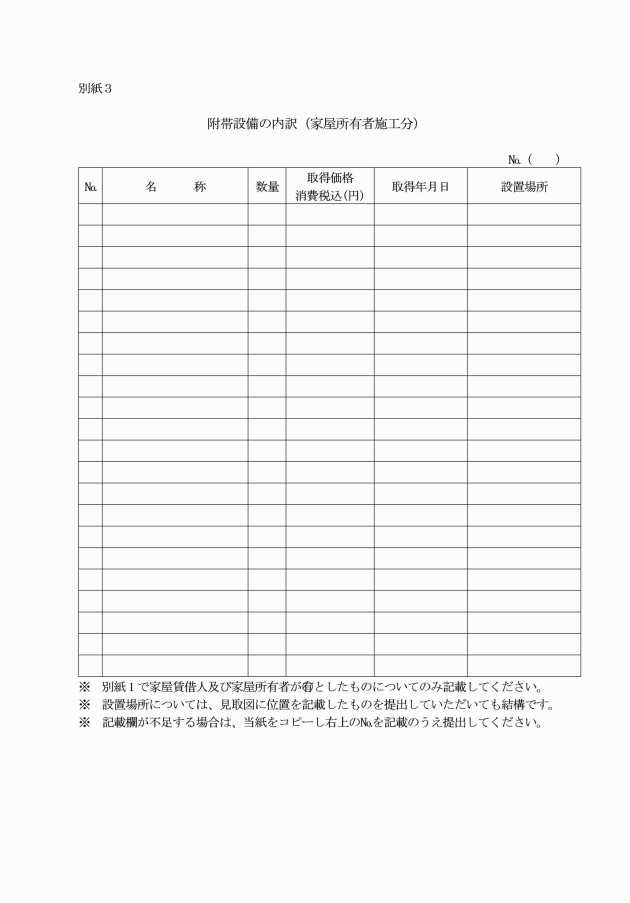

第11条 条例第41条第8項の規定により特定附帯設備としたものについて、法第383条の規定による申告がない場合は、設置届出書に記載された取得価格等を参考に評価を行うことができる。

(令2告示65・一部改正)

(1) 対象資産が耐用年数表の建物附属設備に当たる場合 耐用年数表の建物附属設備の部に規定する耐用年数

(2) 対象資産が耐用年数表の建物附属設備以外の場合 耐用年数表の建物附属設備の部前掲のもの以外のもの及び前掲の区分によらないもの項に規定する耐用年数表。ただし、耐用年数の適用等に関する取扱通達(昭和45年直法4―25)1―1―3他人の建物に対する造作の耐用年数に定めるところにより合理的に見積もった耐用年数が上記耐用年数より短いものである場合は、当該合理的に見積もった耐用年数によるものとする。

(3) 建物について賃借期間の定めがある場合 当該建物について賃借期間の定めがあるもの(賃借期間の更新のできないものに限る。)で、かつ、有益費の請求又は買取請求をすることができないものについては、前2号にかかわらず当該賃借期間をその耐用年数とする。ただし、器具又は備品に該当するものは含まないものとする。

(令2告示65・一部改正)

附則

この告示は、公布の日から施行する。

附則(平成29年12月28日告示第274号)

この告示は、平成30年1月1日から施行する。

附則(令和2年3月31日告示第65号)

この告示は、令和2年4月1日から施行する。

附則(令和3年12月27日告示第253号)

この告示は、公布の日から施行する。

(令2告示65・令3告示253・一部改正)

(令3告示253・一部改正)