掲載日:令和8年6月1日更新

子ども・子育て支援金制度の創設(令和8年度からの新制度)

この制度は、人口減少、少子化対策の抜本的な強化を図るため、子どもや子育て世帯を全世代・全経済主体で支えていくための新たな連帯の仕組みです。

子ども・子育て支援金として、医療保険の保険料(国民健康保険税)から合わせて徴収し、子育て関連の支援事業などに活用されます。

子育て世帯でなく、直接、給付や支援の対象でない人にとっても、経済・社会システムや地域社会を維持し、国民皆保険制度の持続可能性を高めていくことは、とても重要な意義を持ちます。

市の国民健康保険では、現行の国民健康保険税の基礎課税分(医療)、後期高齢者支援金分、介護納付金分に新たに子ども・子育て支援納付金分を加え、それぞれに所得割、均等割・平等割(医療分のみ)の税率、額を定め、賦課・徴収します。

令和8年度の国民健康保険税率の改定

子ども・子育て支援納付金分の賦課・徴収が開始されることにより、新たな負担が生じるため、現行の税率を引下げ、全体として負担を抑える改定を行いました。

これは、令和7年度の所得水準の向上と税率改定の引上げにより、枯渇していた支払準備基金の回復が見込まれることも1つの要因となっています。

引き続き、国民健康保険の安定運営のために、加入者のみなさんからは、ご理解とご協力をお願いします。

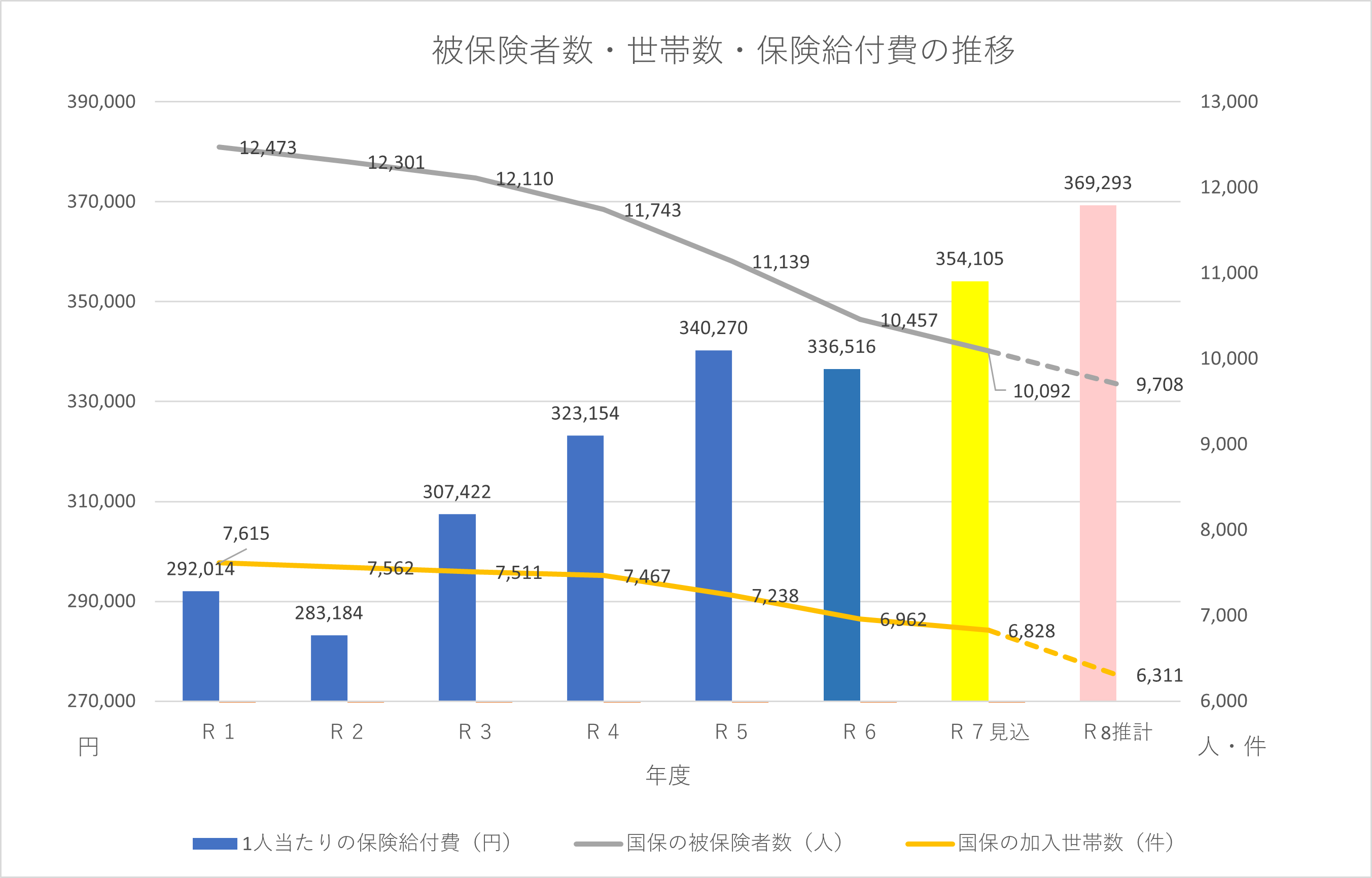

南魚沼市の現状

被保険者数・世帯数・保険給付費の推移

(注意)被保険者数、世帯数:年度平均数

(注意)保険給付費(療養諸費、高額療養費、移送費):各年度の実績額、令和7年度は見込額、令和8年度は予算額

令和8年度の改定内容

保険税率と課税限度額

| 区分 | 改定前税率(R7) | 改定後税率(R8) | 課税限度額 | |

|---|---|---|---|---|

|

基礎課税分 |

所得割 | 7.50パーセント | 6.50パーセント | 67万円 (改定前66万円) |

| 均等割 | 29,000円 | 25,500円 | ||

| 平等割 | 21,000円 | 18,500円 | ||

| 後期高齢者支援金分 | 所得割 | 3.00パーセント | 2.90パーセント | 26万円 |

| 均等割 | 18,500円 | 18,000円 | ||

| 介護納付金分 (40~64歳までの加入者) |

所得割 | 2.70パーセント | 2.40パーセント | 17万円 |

| 均等割 | 19,000円 | 17,000円 | ||

|

子ども・子育て 支援納付金分 (新設) |

所得割 | - | 0.30パーセント | 3万円 |

| 均等割 | - | 1,600円(注) | ||

| 均等割 (18歳以上) |

- | 100円 | ||

注意:18歳未満の子ども(18歳に達する日以後の最初の3月31日以前である者。高校生世代)に係る子ども・子育て支援納付金分の均等割は、全額軽減されます(申請不要)。

こちらのページから国民健康保険税の試算ができます。

国民健康保険税の税率と計算方法(サイト内リンク)

低所得世帯にかかる軽減判定所得

前年中の所得が一定額以下の世帯の負担軽減を目的とした、均等割・平等割額の軽減判定基準額が引き上げられます。

軽減判定所得が表の基準以下の場合、均等割・平等割がそれぞれの割合で軽減されます。

| 軽減割合 | 軽減判定所得基準額 | |

| 改定前(R7) | 改定後(R8) | |

| 7割 |

43万円+10万円×(給与所得者等の数ー1) |

変更なし |

| 5割 | 43万円+(30万5千円×被保険者及び特定同一世帯所属者の数)+10万円×(給与所得者等の数-1) | 43万円+(31万円×被保険者及び特定同一世帯所属者の数)+10万円×(給与所得者等の数-1) |

| 2割 | 43万円+(56万円×被保険者及び特定同一世帯所属者の数)+10万円×(給与所得者等の数-1) | 43万円+(57万円×被保険者及び特定同一世帯所属者の数)+10万円×(給与所得者等の数-1) |

- 給与所得者等とは、給与収入が55万円を超える人、公的年金等の収入が60万円(65歳以上は110万円)を超える人を言います。

「+10万円×(給与所得者等の数-1)」は給与所得者等が2人以上の場合のみ計算対象になります。 - 特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度に移行後、継続して同一世帯に属する人を言います。